年金定期便がまた届きました。普段はあまり真面目に見ていないのですが、ふと気になった記載「これまでの加入実績に応じた年金額」これって何?

これまでの加入実績に応じた年金額とは

1年間に貰える年金の額

これまでの加入実績に応じた年金額とは、ずばりあなたが1年間に貰える年金の額です。なので1カ月にもらえる額はその12分の1です。

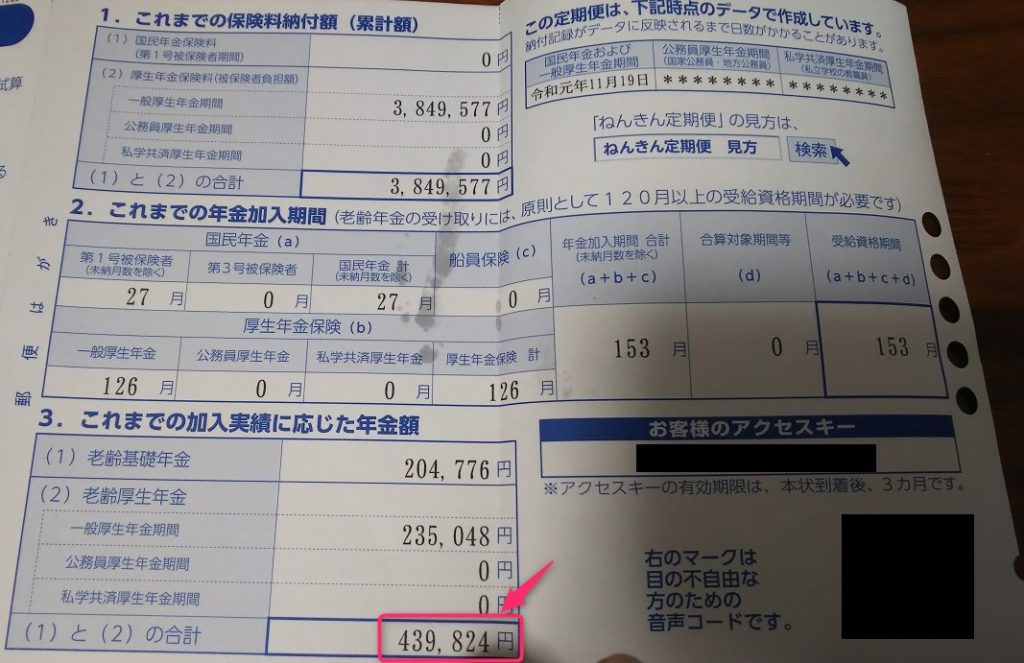

私の場合は以下のような金額でした。

439,824円 ⇒ 月々36,652円

・・・マジか。こんだけ!?

参考: 「ねんきん定期便」の様式(サンプル)と見方ガイド(令和元年度送付分)

見方ガイド 50歳未満の方

私の場合は30代なので50歳未満用のフォーマットです。50歳以上の方の場合は、年金定期便のフォーマットが異なります。

年々増えていく

でもこれじゃあさすがに少なすぎですよね。

でも安心してください。以降、ちゃんと年金を収めていけば『 これまでの加入実績に応じた年金額 』も増えていきます。

1年前に届いた年金定期便を見てみると・・・

397,067円

その差は42,757円!1年間で約4万円「これまでの加入実績に応じた年金額」が増えていることになります。ちなみに月換算では3,563円増額している訳ですね。

年金の元を取るには何年?

約10年間で年金の元が取れる計算のようです。

ちなみに私の場合、この1年間で納めた厚生年金額は約40万円で年間約4万円増額されています。

さいごに

10年で元が取れるって本当?

10年間で元を取れると書いたのですが、実は半分真実で半分嘘になると思います。

経済の世界では「現在価値」と「将来価値」という考え方があります。その考え方を当てはめると、10年では元が取れていないということがわかります。

今すぐ100万円貰えるのと、5年後に100万円もらえるのだったらどっちが良い?と聞かれたら、たぶん今すぐ100万円貰うほうを選びますよね!?

実は現在の100万円と5年後の100万円の価値は同じではなく、現在の100万円のほうが価値が高く、直感的にそれを理解しているから今すぐ100万円を貰うほうを選んだのです。

世の中には預金や資産運用をすると年利という形でお金が増えていきます。(まぁ、株とかだと減る場合もありますが。)例えば、年間5%増えるとしたら、翌年は105万円となり、その翌年はさらに5%増えて110.25万円とどんどん増えていきます。これを複利と言います。

で、説明すると長くなるので端折りますが(詳しく知りたければ、現在価値とかでググってください)・・・

年金で納めている毎月3万3000円(年約40万円)を年率3%で30年運用すると、元本約120万円に対して約190万円と約1.5倍になっている計算になります。また、同様に毎月3万3000円(年約40万円)を年率5%で30年運用すると、 元本約120万円に対して約280万円と約 2.3倍となっている計算となります。

すなわち、年金が10年で元を取れるといっても、それを運用していた場合と比較すると元を取るのに15年~25年程度かかってしまうことがわかります。

なるべく早くから資産運用を開始すべき

ある程度安定して利回りを確保できる運用をしていけば、年金以上に高度に将来の備えをすることができます。

定期預金や国債なども安定していると思いますし、今はロボアドバイザーという放っておくだけで良い投資もありますので、検討してみてはいかがでしょうか。

<関連記事>